Цены на электроэнергию в феврале 2017 года

Февраль в этом году, как и в прошлом ознаменовался существенным ростом составляющей мощности в средневзвешенной нерегулируемой цене на электроэнергию на оптовом рынке электрической энергии.

Коммерческий оператор опубликовал средневзвешенные нерегулируемые цены на электрическую энергию на оптовом рынке (согласно Временного регламента обеспечения торговли на оптовом рынке в январе - марте 2017 года).

У большенства участников рынка составляющая мощности выросла в феврале 2017 года по сравнению с январём до 50%, а у некоторых и выше.

Ниже данные из ежемесячного анализа Ассоциации "НП Совет рынка" об измененниях средневзвешенной нерегулируемой цены на электроэнергию и мощность и ее составляющих за февраль 2017 года. Скачать.

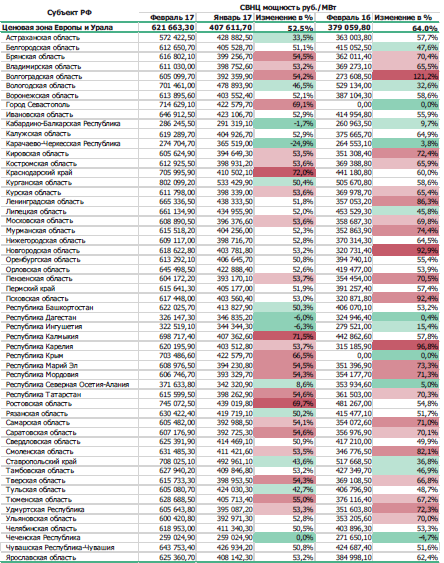

Из представленных данных видно, что по первой ценовой зоне средний прирост составляющей мощности составил 52,5%, а по ряду регионов около 70%. Данные по второй ценовой зоне не привожу, так как там зафиксировано снижение на 3%.

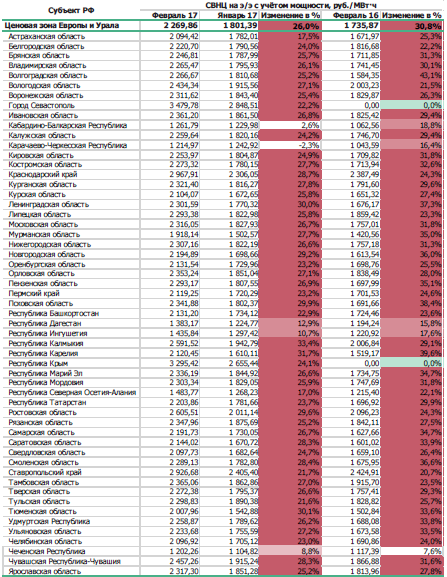

Далее привожу данные по приросту средневзвешенных нерегулируемых цен с учетом мощности.

Средний прирост по СВНЦ на электроэнергию с учетом составляющей мощности составил 26%, то есть разбавился составляющей электроэнергии (в том числе, потому что по составляющей электроэнергии по ряду регионов было даже снижение).

Интересно, как этот прирост отразился на конечной цене? Для оценки сравнил предельные уровни нерегулируемых цен, например, для потребителей 1 ценовой категории от 160 кВт до 10 МВт по Белгородской области.

Ниже предельные уровни нерегулируемых цен на электрическую энергию (мощность) для потребителей 1 категории максимальной мощностью от 670 кВт до 10 МВт. Соответственно в январе и феврале 2017 года.

Приросты в зависимости от уровня напряжения в феврале к январю составили: ВН +13,2%, СН1 +12,1%, СН2 +13,1%, НН +10,7%.

Таким образом, для первой ценовой категории для потребителей максимальной мощностью от 160 кВт до 10 МВт в Белгородской области увеличение составляющей мощности на 51,1% даёт прирост СВНЦ на электроэнергию с учетом мощности +24% и соответственно прирост ПУНЦ на от 10,7 до 13,2% в зависимости от уровня напряжения.

Чем это вызвано?

1. Ростом составляющей мощности в общем то.

А в частности.

2. Обазательствами за мощность по ДПМ (напомню, это договоры по АЭС, ГЭС, ТЭС и ВИЭ)

3. Корректировкой стоимости мощности за предыдущий месяц.

4. Увеличением доходности по ДГО.

5. Крсв - учетом, условно постоянных расходов не покрытых на РСВ в цене мощности.

Можно было ли это предугадать?

Конечно, да. Коммерческий оператор публикует прогнозы СВНЦ с указанием составляющей мощности. Исходя из этих прогнозов фактический зафиксированный прирост составляющей мощности в феврале ожидался.

Какая реакция у Ассоциации "НП Совет рынка"?

Примерно такая (спасибо коллегам энерготрейдерам). Ниже текст одного из ответов на запрос участника по поводу роста составляющей мощности. Текст приводится с купюрами.

В ответ на Ваше обращение по вопросу, связанному с расчетом средневзвешенных нерегулируемых цен, используемых для расчета предельных уровней цен на розничном рынке, за февраль 2017, сообщаем.

Временным регламентом обеспечения торговли электрической энергией и мощностью на оптовом рынке в январе – марте 2017 года (Приложение 20 к Договору о присоединении к торговой системе оптового рынка) действительно установлены особенности расчетов авансовых и итоговых обязательств по договорам о предоставлении мощности (далее –ДПМ).

Введение указанных особенностей связано со сроками вступления в силу изменений нормативных правовых актов, согласно которым определяется ряд параметров, используемых при расчете цен на мощность по ДПМ (Методика определения величины средней доходности долгосрочных государственных обязательств, используемой при расчете цены на мощность для поставщиков мощности (утв. приказом Минэкономразвития России от 26.07.2010 N 329), Методика расчета значения доли компенсируемых затрат, отражающей прогнозную прибыль от продажи электрической энергии, для поставщиков электрической энергии (мощности) (утв. приказом Минэнерго России от 17.02.2017 N 107)), и соответственно возможностью проведения расчета цен коммерческим оператором. Временным регламентом предусмотрено, что итоговые финансовые обязательства по ДПМ за январь и февраль 2017 года формируются в марте 2017 года.

При этом, средневзвешенная нерегулируемая цена на мощность за февраль 2017 года, используемая для расчета предельных уровней нерегулируемых цен на розничном рынке, будет рассчитываться и публиковаться в марте 2017 и будет учитывать итоговые обязательства по оплате мощности по ДПМ за январь 2017 года.

Таким образом, изменения во Временный регламент обеспечения торговли электрической энергией и мощностью на оптовом рынке в январе – марте 2017 года не влияют на конечные предельные уровни нерегулируемых цен на розничном рынке. В части порядка трансляции итоговых обязательств покупателей по ДПМ – гарантирующих поставщиков на обслуживаемых ими потребителей розничных рынков изменений не принималось.

Дополнительно отмечаем, что принятые изменения в указанные выше нормативные правовые акты потребовали внесения соответствующих изменений в регламенты ОРЭМ (приложения 19.4,19.6 к Договору о присоединении к торговой системе оптового рынка) и стандартные формы ДПМ в части определения ряда параметров, используемых при расчете цен на мощность по ДПМ. Изменения, касающиеся определения величины средней доходности долгосрочных государственных обязательств, используемой при расчете цен по ДПМ, приведут к снижению нормы доходности по ДПМ по сравнению с предыдущим годом, и, следовательно, снижению цен по ДПМ, а изменения, связанные с долей затрат, отражающей прогнозную прибыль от продажи электрической энергии, приведут к увеличению цен. Также следует отметить, что цена по ДПМ и, соответственно, стоимость мощности, учитываемой при трансляции, зависят от влияния и многих иных факторов - изменения индекса потребительских цен, сезонности, начала поставки новых объектов по ДПМ и т.д.

Как показали проведенные расчеты, средневзвешенная цена покупки мощности по ДПМ в январе 2017 года в первой ценовой зоне увеличилась относительно декабря 2016 года, и увеличение в значительной степени обусловлено изменениями, связанными с долей затрат, отражающей прогнозную прибыль от продажи электрической энергии.

У меня, пока, все - читайте регламенты, пишите, звоните, если возникли вопросы.

P.S.

Отдельно обращаю внимание, что рост составляющей мощности в феврале 2017 года повлиял только на рост конечных цен для потребителей, не относящихся к населению и приравненным категориям.

О сайте

Вы находитесь на моём фронт-сайте, предназначенном для сбора из открытых источников информации о функционировании энергетических рынков, изменений нормативной правовой базы энергетической отрасли, направлениях совершенствования моделей рынков и аналитической информации.

Оценки, суждения, позиции и предложения по вопросам функционирования энергетики являются моим личным мнением.

Валерий Жихарев

Быстрые новости

Ни слова про одобрение резерва, роста тарифов, консолидацию и пр. Зато прибыль 125 млрд. Которая, как обычно нам ра…

twitter.com/i/web/status/1…

Связаться со мной

Условия использования информации. Нет никаких условий. Сайт функционирует в некоммерческом режиме и создан в информационных аналитических целях.