Основные регуляторные тренды в электроэнергетике США в 2018 году

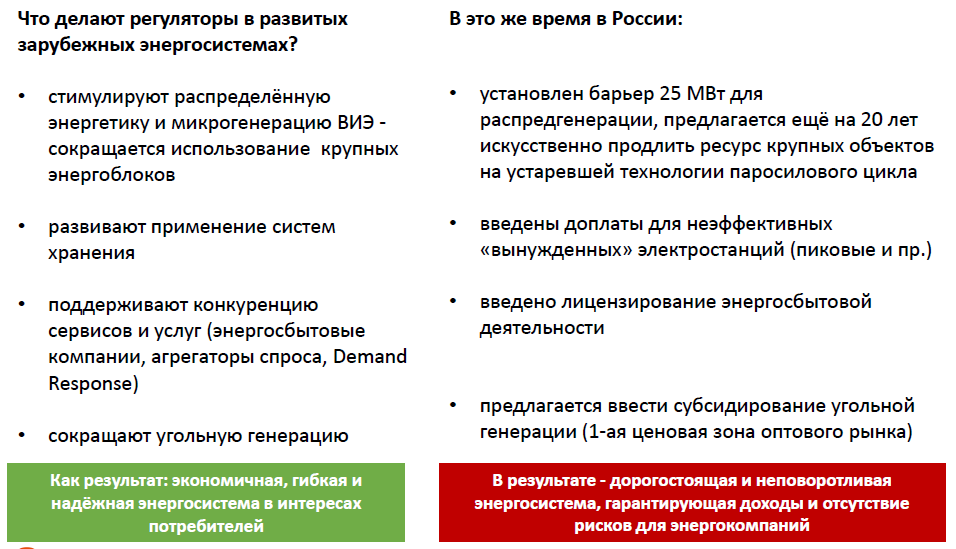

В 2018 году основными тенденциями в сфере регулирования электроэнергетики в России (особенно запомнившиеся мне) были: "модернизация" (на самом деле замена устаревшего генерирущего оборудования на равнозначное морально отсталое), введение механизмов увеличения перекрёстного субсидирования (субсидии для ДФО и ряда регионов за счёт потребителей других регионов), введение инструмента по взиманию платы за "бумажный" экономический и технологический необоснованный резерв сетевой мощности, перераспределение тарифной нагрузки с малого и среднего бизнеса на крупный (дифференциация тарифов ФСК), а также введение лицензирования энергосбытовой деятельности.

В 2018 году основными тенденциями в деятельности комиссий по коммунальным услугам (PUC/PSC) США были: снижение цен на электроэнергию ВИЭ, инвестиции в развитие электротранспорта, инвестиции в надёжность электрических сетей, инвестиции в новые бизнес модели в электроэнергетике, совершенствование учёта капитальных и операционных расходов энергетических компаний, инвестиции в беспроводную альтернативу, программы прямого доступа и тарифы на электроэнергию ВИЭ, повышение эффективности планирования распределения электроэнергии, повышение динамических характеристик электросети, выгоды и издержки развития нетто учёта электроэнергии (под нетто учётом подразумевается сальдо учёт электроэнергии, отпускаемой в сеть потребителями).

Ниже рассмотрены некоторые из регуляторных трендов в США.

Начнём с актуального для нас сейчас (Правительство внесло в Госдуму законопроект о микрогенерации, Госдума приняла закон, направленный на развитие интеллектуальных систем учета электрической энергии (ИСУЭ)).

1. Оценка выгод и затрат от нетто учёта электроэнергии (Net energy metering (NEM)).

Нетто учёт электроэнергии в отечественном регулировании сальдо учёт электроэнергии, связанный с процессом потребления и отпуска электроэнергии потребителем в результате генерации электроэнергии на собственных объектах микрогенерации.

Первый закон о развитии нетто учёта электроэнергии был принят в 1983 году в Миннесоте. С тех пор по мере развития отношений в сфере учёта электроэнергии и росте распределённой энергетики были приняты различные подходы (в различных штатах) к порядку учёта электроэнергии и определению тарифов.

В марте NorthWestern Energy из Монтаны заказала у Navigant Consulting анализ затрат и выгод от нетто учёта электроэнергии. В результате консультант рассчитал стоимость солнечной энергии, отпускаемой собственниками солнечных энергетических систем в сеть в размере 0,04 долл. США за кВтч, что значительно ниже, чем 0,12 долл. США за кВтч, которые NorthWestern Energy оплачивает своим потребителям. (По сравнению с исследованием в Монтане, аналогичное предварительное исследование, опубликованное в Мэриленде примерно в то же время, показало, стоимость солнечной энергии в 10 раз выше.) Сторонники NEM, включая поставщиков электроэнергии от солнечных электростанций и их клиентов, будут оспаривать эту оценку.

В Аризоне по итогам дебатов по дальнейшему развитию нетто учёта электроэнергии судья по административным делам вынес в апреле решение (впоследствии утвержденное в сентябре) в отношении компаний Tucson Electric Power (TEP) и UNS Electric, в котором были установлены тарифы на солнечную энергию отпускаемую потребителями в сеть (9,64 цента за кВтч для Tucson Electric Power и 11,5 центов за кВтч для UNS Electric). Эти тарифы будут продлены в будущем на основе пятилетнего среднего значения затрат на солнечную генерацию (с сокращением на уровне 10% в год, а новым потребителям тарифы будут зафиксированы на 10 лет с момента технологического присоединения); также был одобрен новый тариф ежемесячной абонентской платы для бытовых потребителей с солнечной генерацией в размере 2,33 долл. США.

Переоценка NEM была осуществлена и в других штатах. Например, в Айдахо, где PUC объявила в мае, что запустит новое исследование для изучения затрат и преимуществ нетто-измерения в системе Айдахо-Пауэр, определение тарифов и тарифной модели, а также размера компенсации за избыточную электроэнергию, отпускаемую потребителями в сеть. Также в апреле PUC штата Мичиган утвердила новый тариф для распределенной генерации в жилых домах, который требует, чтобы новые клиенты NEM покупали электроэнергию из энергосистемы по розничной цене, но получали плату на избыточную электроэнергию только в качестве услуги по её выработке. Новый тариф стал результатом проведенного в феврале 2018 года законодательно утвержденного исследования затрат и выгод распределенной генерации.

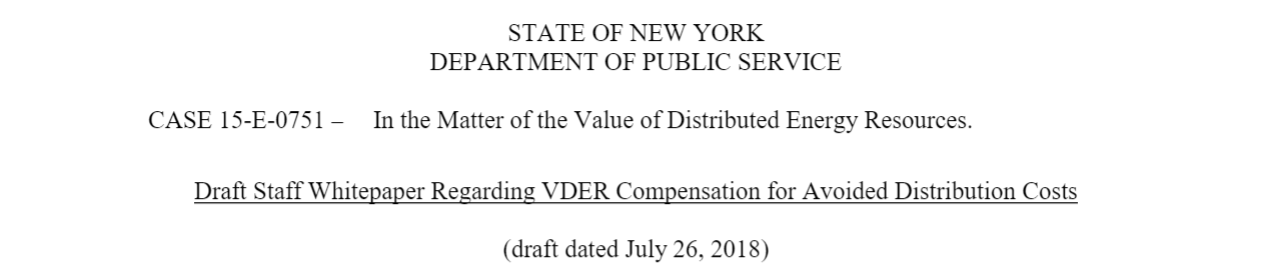

В нескольких других штатах исследуются особенности NEM. Например, в апреле Нью-Гэмпширский PUC проводил исследование распределённой генерации для определения её ценности для систем распределения коммунальных услуг. В июле cотрудники Нью-йоркской PUC выпустили проект документа (белая-книга) с рекомендациями в отношении методологии компенсации за отпускаемой потребителями электроэнергии, позволяющей избежать издержек обращения; коммунальные предприятия также представили исследования предельных издержек распределения и т.д.

Таким образом, многие штаты не ограничились заявлениями о поддержке распределённой генерации, а проводят системную поступательную работу начиная от исследования влияния развития распределённой генерации на функционирование энергосистем до утверждения тарифов. А ряд штатов ушли много дальше (в отличи от нас, мы только подошли к вопросу стимулирования потребительской микрогенерации в сеть), после периода роста микрогенерации и её поддержки через оплату отпущенной в сеть электроэнергии осуществляется пересмотр, как тарифов, так и подходов в регулировании микрогенерации.

2. Совершенствование планирования процессов в распределённой энергетике.

В 2018 году все больше поставщиков коммунальных услуг и поставщиков распределённой энергетики обсуждали проблему интеграции распределённой энергетики в энергосистему. Основной акцент в ходе обсуждение делался на то, что интеграция распределённой энергетики позволит коммунальным службам воспользоваться преимуществами, которые она может предоставить и оптимизирует планирование и инвестиции в систему распределения с учетом и без учёта распределённой энергетики.

В ноябре Национальная ассоциация комиссаров по регулированию коммунальных предприятий (the National Association of Regulatory Utility Commissioners (NARUC) - создана, между прочим, в 1889 году) и Национальная ассоциация государственных должностных лиц по энергетике (National Association of State Energy Officials (NASEO)) объявили о создании целевой группы для изучения того, как лучше согласовать планирование и использование ресурсов распределённой энергетики.

Расширяя планирование распределения электроэнергии с учетом распределённой энергетики, в дополнение к традиционным инвестициям в инфраструктуру и должным образом оценивая эти распределенные активы с точки зрения их затрат и выгод, которые они предоставляют, сеть может стать более гибкой, надежной, отказоустойчивой и чистой, и все это при одновременной экономии денег для потребителей.

В апреле PSC штата Миссури представила отчет о всеобъемлющей модернизации процесса планирования распределения электроэнергии, в котором были даны рекомендации более подробного анализа потребностей, затрат и выгод, связанных с распределённой энергетикой, и о разработке процесса планирования интегрированной системы распределения электроэнергии. Также PSC выпустила для обсуждения проект правил, касающихся обращения с распределённой энергетикой.

Также в апреле PUC штата Миннесота опубликовала отчет, в котором предлагается проект процессов интегрированного плана распределения коммунальных услуг штата (впоследствии утвержденный в августе). В ноябре Xcel Energy представила свой план интеграции распределённой энергетики в 2018 году и свой отчет о распределительной системе 2018 года и т.д.

Таким образом, энергетические компании совместно с потребителями, поставщиками электроэнергии, регуляторными объединениями исследуют вопрос наиболее эффективного распределения электроэнергии с учётом использования распределенной энергетики с целью снижения расходов на электроэнергию у потребителей.

3. Инвестирование в беспроводную инфраструктуру, альтернативную традиционной.

Альтернатива без проводов (Беспроводная альтернатива) (Non-wires alternatives (NWAs)) рассматривается как жизнеспособный вариант развития электроэнергетики в нескольких ключевых штатах. В обычном бизнес-сценарии, если коммунальное предприятие нуждается в инфраструктуре - как правило, в результате роста новой нагрузки или ухудшения существующего актива - оно решит инвестировать в новые решения "опоры и провода", например, заменив трансформатор, модернизировав фидер или построив новую подстанцию. Коммунальное предприятие получит прибыль от вновь инвестированного капитала.

NWA - например, целевые программы энергоэффективности и реагирование на спрос или накопление энергии - могут удовлетворить эту потребность при более низких затратах. Но NWA снижает возможность заработка для коммунального предприятия. Многие штаты начинают осознавать это и изучают возможные решения. Пожалуй, наиболее известный пример - программа управления спросом Con Edison Brooklyn Queens.

В августе, PSC округа Колумбия учредила шесть рабочих групп для начала второго этапа своего процесса преобразования энергосистемы, в том числе по NWA. В ноябре, PUC штата Калифорния выпустила постановление, в котором разъясняется, какие критерии будут применяться по использованию NWA по ходатайствам штата о распределении инвестиций в 2019 году. В декабре PUC штата Огайо запустила PowerForward Collaborative (сотрудничество), которое будет сосредоточено на определении того, где было бы полезно использовать NWA и на налаживании упорядоченного процесса рассмотрения предложений по использованию NWA.

В ноябре в National Grid в штате Массачусетс обсудили потенциальную роль NWA в будущих инвестициях в системы распределения. В частности, коммунальное предприятие предложило три условия, которые, если они будут выполнены, позволят запросить предложения для NWA: 1) стоимость потенциальных инвестиций в традиционную инфраструктуру составляет более 1 миллиона долларов США, 2) величина нагрузки, которую необходимо минимизировать, составляет менее 20% от всей нагрузки, и 3) срок реализации превышает три года. Одним из препятствий, выявленных National Grid, было то, что поставщики решений на сегодняшний день обычно не предоставляют интегрированные решения, которые являются экономически эффективными, хотя, вероятно, это изменится в ближайшем будущем.

Таким образом, беспроводная альтернатива это не только тема для дискуссии, но и направление, в реальности прорабатываемое, как регуляторами, так и энергетическими компаниями.

4. Инновационные бизнес модели в энергетике.

Многие штаты начали эволюционировать от традиционной модели регулирования стоимости услуг, к модели, которая лучше отражает новые рыночные условия, позволяет коммунальным предприятиям использовать преимущества растущей экономики услуг.

В июле, Комиссар Тобин потребовал, чтобы Корпоративная комиссия Аризоны приняла решение по исследованию роли технологии блокчейн для содействия развития концепции транзакционной энергетики - идеи для розничного рынка электроэнергии, где владельцы распределённой энергетики могут торговать и получать компенсацию за электроэнергию или услуги в реальном времени. В мае PUC Пенсильвании выпустила заявление, в котором предлагается коммунальным предприятиям исследовать альтернативные методологии установления ставок тарифов для продвижения целей государственной и федеральной политики по обеспечению стимулов для повышения эффективности системы и предоставления коммунальным предприятиям возможности адекватно покрывать свои расходы.

Комиссия также приняла предложение вице-председателя, которое дает коммунальным предприятиям возможность рассмотреть альтернативные схемы тарифов, механизмы стимулирования производительности, а также ценообразование на основе спроса и предложения.

В июле PSC штата Вермонт издала распоряжение, содержащее руководящие указания по разработке будущих планов альтернативного регулирования в Вермонте. Ключевые руководящие принципы включают в себя продвижение государственных энергетических целей содействия инновациям и выгодам для потребителей. Комиссия также предоставила коммунальным предприятиям возможность предлагать механизмы стимулирования деятельности, многолетние тарифные планы и инновационные тарифные планы.

5. Снижение цен на электроэнергию от ВИЭ.

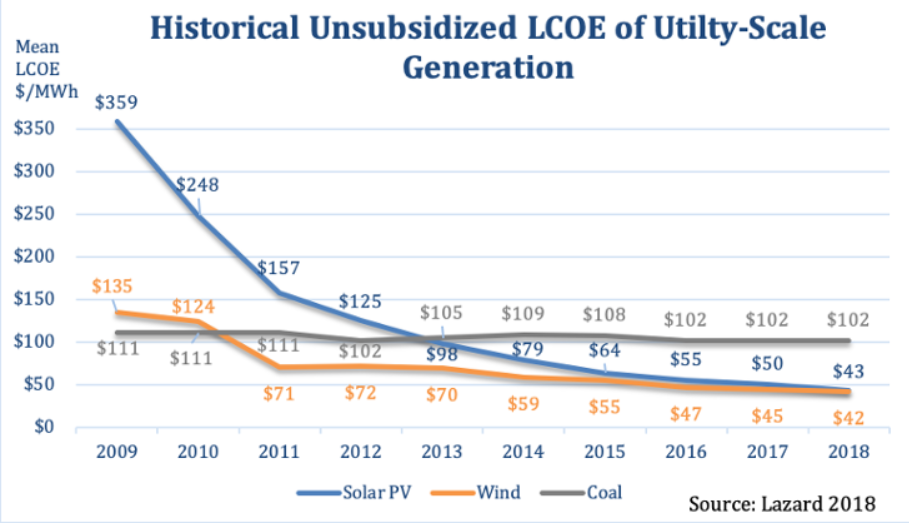

В 2018 году тенденция последних лет к более чистой и гибкой электосети сохранилась. В первые три квартала 2018 года было инвестировано более 35 миллиардов долларов США в зеленую энергетику, согласно исследованию Bloomberg New Energy Finance. Эта тенденция в значительной степени обусловлена снижением стоимости энергии ветра и солнца. Как показано на графике ниже, средний уровень затрат на электроэнергию (LCOE) для крупномасштабных солнечных фотогальванических и наземных ветроэлектростанций снизился на 13% и 7% соответственно по сравнению с прошлым годом, что позволило им конкурировать с традиционными источниками электроэнергии во многих регионах.

Продолжающееся снижение цен означает, что теперь часто дешевле строить новые ветряные и солнечные электростанции, чем эксплуатировать существующие угольные электростанции - реальность, выраженная во многих регулирующих документах в 2018 году. Примечательно, в октябре интеграционный ресурсный план (integrated resource plans (IRP)) Государственной службы Северной Индианы в 2018 году определил, что коммунальное предприятие может сэкономить клиентам 4 миллиарда долларов заменив весь свой угольный парк к 2028 году портфелем ресурсов, связанных с солнечной энергией, ветром, хранением и управлением спросом.

В феврале Комиссия по коммунальным услугам штата Калифорния (CPUC) приняла план, предназначеный для оптимизации портфелей ресурсов коммунальных предприятий для сокращения выбросов парниковых газов в масштабах всей экономики на 40% к 2030 году по сравнению с уровнем 1990 года. Модель определила следующий портфель ресурсов для эталонной системы: 63% солнечной энергии, 22% энергоэффективность, 9% хранилища энергии и почти 4% ветровых ресурсов.

В марте Комиссия государственной корпорации Вирджинии (SCC) утвердила IRP Virginia Electric and Power (Dominion Energy) с 2018 по 2032 год, который включал, среди прочего, введение как минимум 3 200 МВт солнечной энергии к 2032 году и 12 МВт оффшорного ветра к 2021 году. Аналогичным образом PUC штата Айдахо в апреле приняла IRP от Rocky Mountain Power (PacifiCorp) на 2017–2036 годы, в рамках которой планируется вывод 3500 МВт угольной генерации к 2036 году; 1100 МВт новых и 905 МВт обновленных/модернизированных ветровых электростанций к 2020 году; 859 МВт дополнительной ветровой генерации после 2020 года и 1040 МВт новой солнечной генерации к 2036 году и т.д.

В качестве заключения.

О сайте

Вы находитесь на моём фронт-сайте, предназначенном для сбора из открытых источников информации о функционировании энергетических рынков, изменений нормативной правовой базы энергетической отрасли, направлениях совершенствования моделей рынков и аналитической информации.

Оценки, суждения, позиции и предложения по вопросам функционирования энергетики являются моим личным мнением.

Валерий Жихарев

Быстрые новости

Ни слова про одобрение резерва, роста тарифов, консолидацию и пр. Зато прибыль 125 млрд. Которая, как обычно нам ра…

twitter.com/i/web/status/1…

Связаться со мной

Условия использования информации. Нет никаких условий. Сайт функционирует в некоммерческом режиме и создан в информационных аналитических целях.