Если вы стали считать затраты на электричество

2017 год окончательно расставил точки над i в вопросе затрат на электроэнергию для тех условно крупных потребителей у которых доля затрат составляла порядка 5-10% в себестоимости конечной продукции. До 2017 года, точнее до февраля 2017 года, были ещё такие потребители из них для кого динамика роста затрат на электроэнергию была не столь критична, чтобы уделять этой проблеме отдельное внимание.

В марте 2017 года они взглянули на это по другому, а в мае 2017 года, если до этого ещё колебались, приняли окончательное важное для производства решение, что затраты на электроэнергию теперь не просто статья расходов на производство продукции, но и основной элемент оптимизации, который на ровне с повышением производительности труда, снижением фонда оплаты труда и совершенствованием производственных процессов может кардинально повлиять на снижение себестоимости и повышение конкурентоспособности предприятия и продукции.

На дворе уже май и те из них, кто ещё в феврале 2018 года спрашивали о составляющих цен теперь уже не спрашивают, так, очевидно, стало совершенно ясно, что никакого отскока назад, компенсирующего колоссальные росты цен на электроэнергию, уже не будет, только бег вперёд. В том числе и о нём ниже.

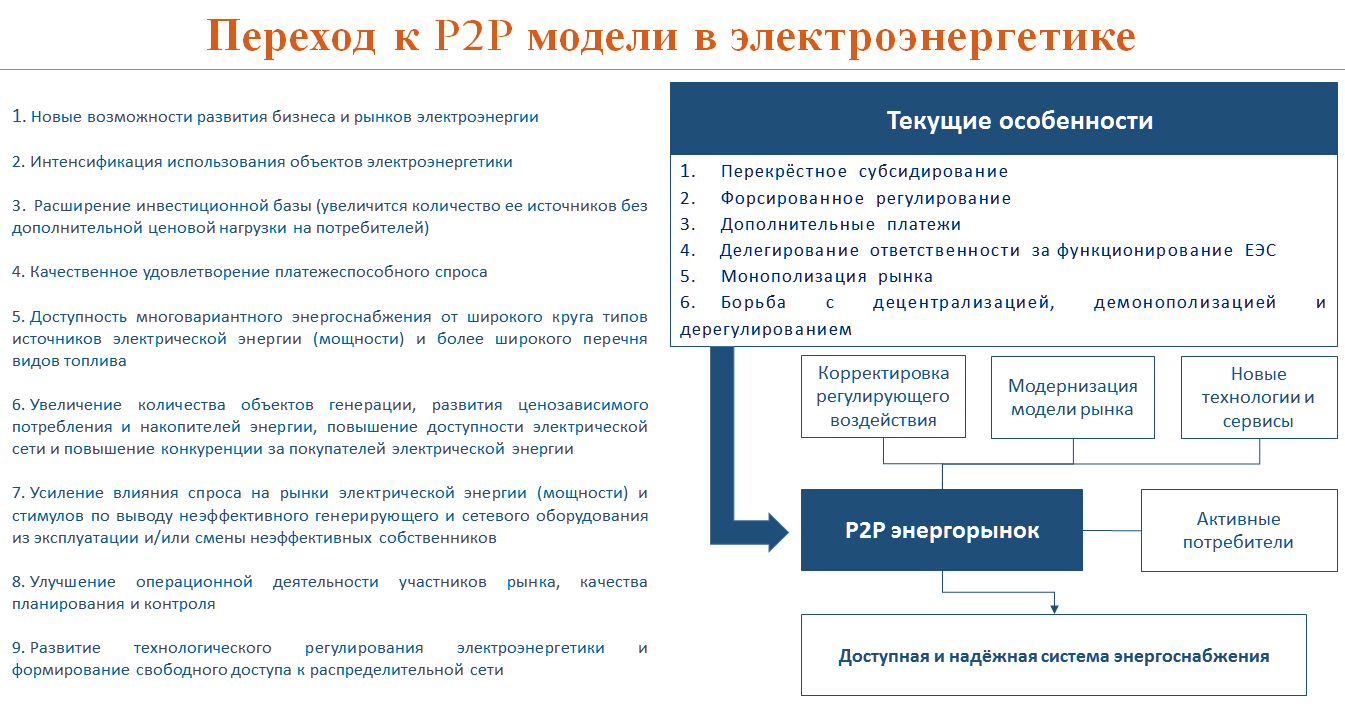

С точки зрения теории управления и классических постулатов электроэнергетики отечественная электроэнергетика по всем признакам соответствует (должна соответствовать) тянущей системе организации производства.

В действительности же это не так. Представленные на рисунке выше характеристики толкающего подхода, на мой взгляд, в современной энергетике превалируют, делая её расточительной.

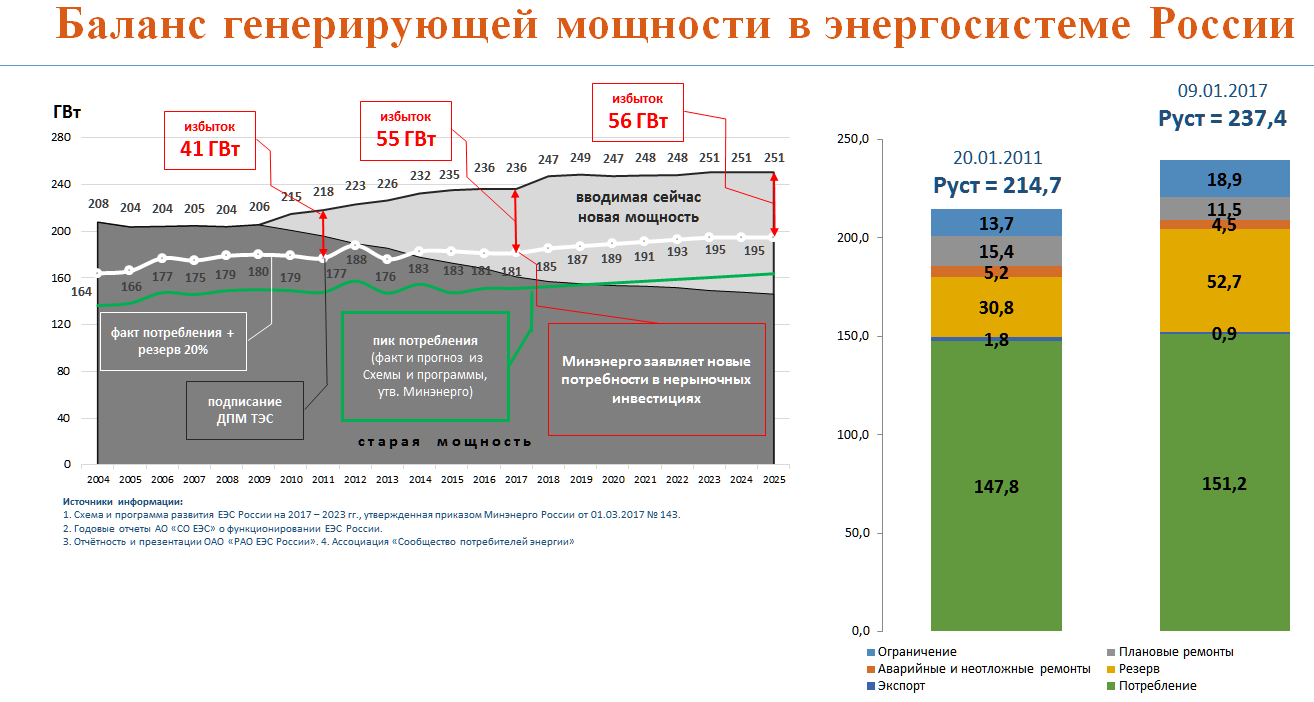

Директивное использование завышенных прогнозных данных Генсхемы привело к избыточным нерыночным инвестициям в рамках программы ДПМ в 2009 – 2023 гг. С 2011 года при росте потребления на 2,3% Руст выросла на 10,5%, резервы и недоступная мощность совокупно на 34%.

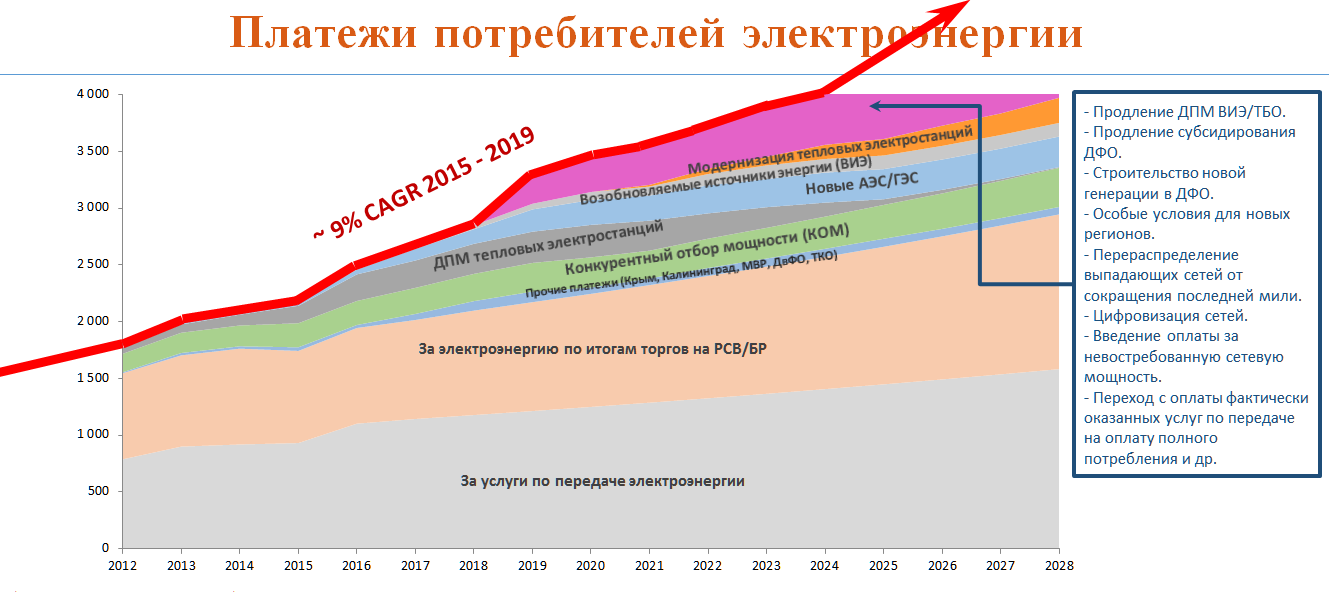

Объём платежей потребителей за электроэнергию в 2015 – 2019 гг. растёт с темпами выше инфляции и в дальнейшем рост не замедлится. При определённых условия ускорится: модернизация ТЭС, продление ДПМ ВИЭ/ТБО, продление субсидирования ДФО, строительство новой генерации в ДФО, введение особых условий на ОРЭ/РРЭ для ряда регионов, перераспределение выпадающих от сокращения последней мили, цифровизация сетей, введение оплаты за невостребованную сетевую мощность, переход с оплаты за фактически оказанные услуги по передаче на оплату полного потребления и др. Совокупно, с 2019 года по 2028 год все описанные "хотелки" (то, что на графике выделено розовым цветом) могут стоить для потребителей дополнительно порядка 4,1 трлн. рублей.

На этом фоне цены на электроэнергию в России уже паритетные с ценами для потребителей в США категории industrial, по ряду регионов цены в России даже выше. Ниже сравнение по этим регионам через пересчёт по ППС по индексу БигМака.

Динамика роста цен на электроэнергию в России в сравнении с ценой от собственных источников энергии (на побочных продуктах ОПП, ГПУ), ценой на электроэнергию от ВИЭ и ценой использования накопителей, демонстрирует огромный потенциал бизнес-модели, ориентированной на самоизоляцию.

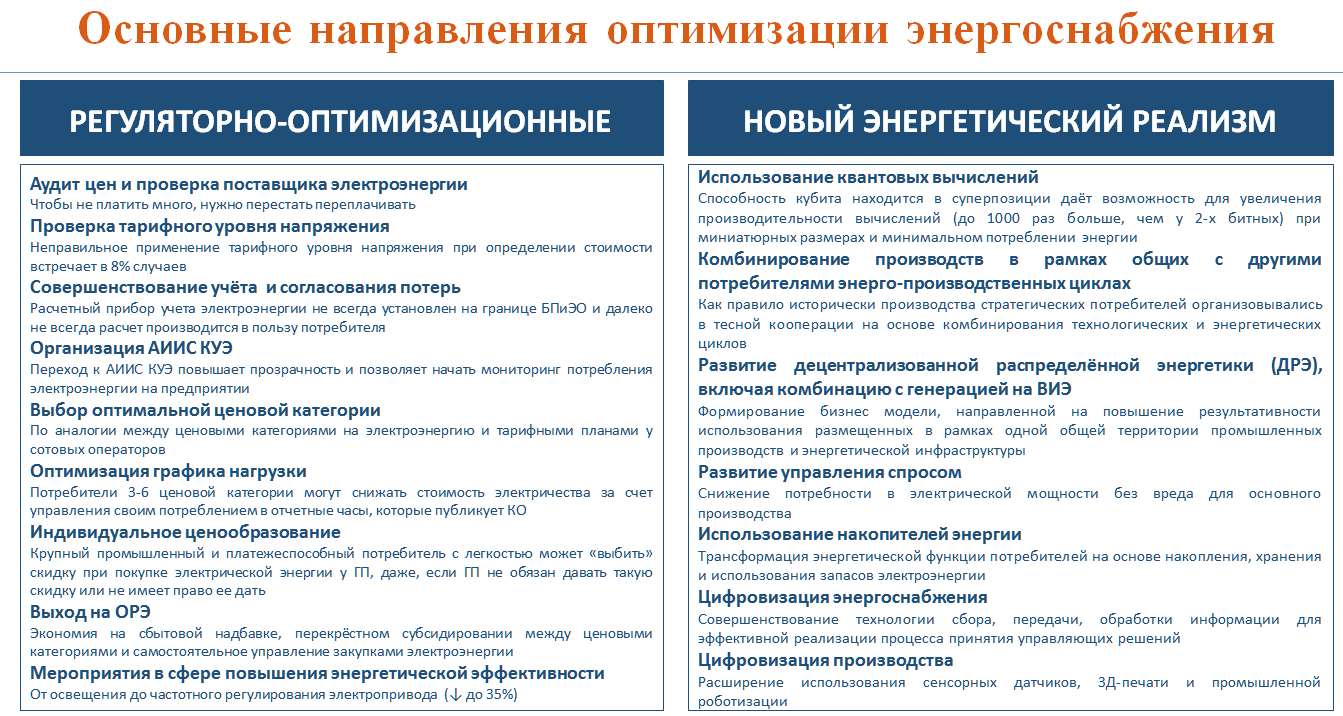

Универсальный ответ на вопрос "Что делать?" не буду давать, но задам вектор...два вектора. Условно разделив их следующим образом.

Важно понимать, что в части мероприятий слева эффект будет безусловно временным, так как регуляторно-оптимизационные мероприятия нивелируются регулированием законодательства и тарифов. А вот справа более интересные направления, как с точки зрения системного эффекта, так и с точки зрения долгосрочности.

Но точно могу концептуально описать, что нужно изменить. И важно, это не подразумевает, что нужно рушить ЕЭС. Я не зря на первом рисунке начал с подходов в управлении. Нам нужно уйти от расточительной электроэнергетики к бережливой, ориентированной на потребителя.

По вопросам, связанным с особенностями функционирования электроэнергетики пишите используя кнопку на главной странице "Написать мне".

О сайте

Вы находитесь на моём фронт-сайте, предназначенном для сбора из открытых источников информации о функционировании энергетических рынков, изменений нормативной правовой базы энергетической отрасли, направлениях совершенствования моделей рынков и аналитической информации.

Оценки, суждения, позиции и предложения по вопросам функционирования энергетики являются моим личным мнением.

Валерий Жихарев

Быстрые новости

Ни слова про одобрение резерва, роста тарифов, консолидацию и пр. Зато прибыль 125 млрд. Которая, как обычно нам ра…

twitter.com/i/web/status/1…

Связаться со мной

Условия использования информации. Нет никаких условий. Сайт функционирует в некоммерческом режиме и создан в информационных аналитических целях.