Остаточный рынок и договоры прямой поставки активных потребителей

Оптовые рынки электроэнергии разных государств – членов ЕС до принятия решения о создании внутреннего европейского рынка электроэнергии имеют и до сих пор продолжают иметь разную рыночную структуру: монополии, олигополии, конкурентные (либерализованные) рынки и их разновидности.

ЕС исходя из того, что для развития трансграничной конкуренции необходим как минимум доступ к национальным передающим сетям поставщикам из других стран, в своих директивах (DIRECTIVE 2009/72/EC) по созданию внутреннего рынка электроэнергии предоставила государствам членам возможность выбрать один из следующих вариантов рыночной структуры для электроэнергетики:

- оптовый рынок единого покупателя;

- рынок с открытым доступом к передающим сетям для третьих лиц;

- конкурентный оптовый рынок (рекомендуемый вариант).

Первые два варианта относятся к рынкам с неполной конкуренцией, а третий вариант имеет две основные модификации – обязательный централизованный рынок (гросс пул) и рынок двусторонних контрактов (нетто пул).

Большинство государств – членов ЕС отдали предпочтению тому или иному варианту конкурентного оптового рынка, некоторые – рынку с открытым доступом для третьих лиц и только Италия отдала предпочтение разновидности рынка единого покупателя.

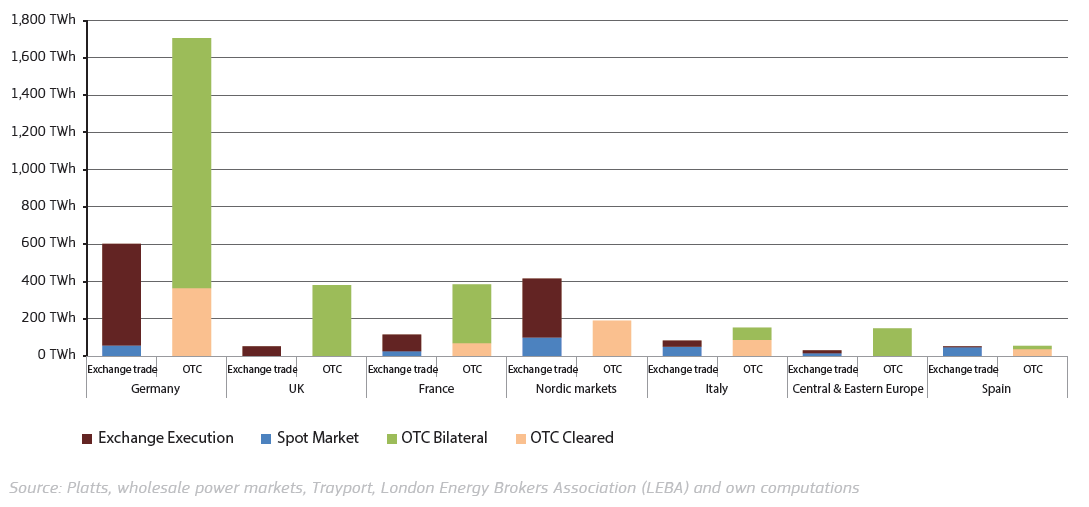

Exchange Execution – биржевой режим исполнения контрактов

Spot Market – спот-рынок

OTC (англ. ОТС — over-the-counter) bilateral - двусторонняя внебиржевая сделка

OTC Cleared – очищенная внебиржевая сделка

На рисунке представлена информация об объёме сделок в различных секторах рынков электроэнергии Германии, Великобритании, Франции, Скандинавии, Италии, Центральной/Восточной Европы и Испании, в том числе по двусторонним внебиржевым контрактам в 4 квартале 2016 года. Как правило, в рынках с сектором двусторонних договоров, используется модель остаточного рынка.

Объём внебиржевых двусторонних контрактов в 4 квартале 2016 года составил: в Германии – 1 700 млрд. кВтч. (очищенный – 390 млрд. кВтч), в Великобритании – 390 млрд. кВтч., во Франции – 390 млрд. кВтч. (70 млрд. кВтч), в Скандинавии – 190 млрд. кВтч. (190 млрд. кВтч.), в Италии – 150 млрд. кВтч. (100 млрд. кВтч.), в Центральной и Восточной Европе – 150 млрд. кВтч., в Испании – 50 млрд. кВтч (40 млрд. кВтч.).

Для сравнения, по данным Ассоциации «НП Совет рынка» объём торговли по СДД в мае 2017 года составил 4,02 млрд. кВтч.

Наиболее высоким потенциалом развития рынка двусторонних договоров обладает модель остаточного рынка, при которой торговля электрической энергией (мощностью) на оптовом рынке будет осуществляться после заключения потребителями оптового и розничных рынков договоров на прямую поставку электрической энергии активными потребителями (далее – ДПП).

Активные потребители, использующие в качестве топлива побочные продукты основного промышленного производства (либо иные виды топлива) посредством механизма ДПП будут заинтересованы предложить потребителям электрическую энергию по конкурентной цене в силу более низких, чем у оптовой генерации, капитальных и операционных расходов на строительство и эксплуатацию электростанций, низкой стоимости используемого топлива (побочных продуктов основного промышленного производства), высокой эффективности использования электрической мощности станций, снижения расходов на услуги по передаче электрической энергии и т.д.

В силу особенностей режима работы промышленного производства активные потребители в неполном объеме использующие для собственных нужд выработку на основе побочных продуктов (при необходимости иных видов топлива) заключая ДПП смогут продавать электроэнергию «на сторону». Таким образом, у потребителей, субъектов оптового рынка снизится объём ценопринимающих заявок, а потребители розничного рынка снизят объём покупки у гарантирующих поставщиков, что приведёт к сокращению спроса на электроэнергию, учитываемого при проведении конкурентного отбора на РСВ и положительному для потребителей стоимостному эффекту.

Торговля по ДПП будет осуществляется активными потребителями - субъектами оптового рынка по действующим группам точек поставки (без регистрации на объекты по производству электроэнергии отдельных групп точек поставки (генерации)), активными потребителями - субъектами розничного рынка только при наличии коммерческого учёта электроэнергии.

При этом цена на мощность, продаваемую по итогам конкурентного отбора мощности, в целях минимизации риска перекладывания оптовыми поставщиками недополученных на рынке электроэнергии доходов, должна соответствовать средневзвешенным ценам (тарифам) установленным для отобранных генерирующих объектов.

Применение модели остаточного рынка, также снимает риски распределения неплатежей на объёмы поставки электроэнергии по ДПП, позволяет отказаться от «сделок в обеспечение», сокращает объёмы гарантированной оплаты мощности поставщиков оптового рынка электроэнергии. При этом, сохранение требований по наличию коммерческого учёта не создаёт риск некорректности данных потребления электроэнергии.

Стимулирование потребителей электрической энергии к заключению двусторонних договоров с поставщиками оптового рынка через создание\увеличение неопределённости ценовых параметров деятельности субъектов электроэнергетики на оптовом рынке и отказа от существующих инструментов корректировки ценовых колебаний приведёт к усилению ухода потребителей из централизованной энергетической системы.

О сайте

Вы находитесь на моём фронт-сайте, предназначенном для сбора из открытых источников информации о функционировании энергетических рынков, изменений нормативной правовой базы энергетической отрасли, направлениях совершенствования моделей рынков и аналитической информации.

Оценки, суждения, позиции и предложения по вопросам функционирования энергетики являются моим личным мнением.

Валерий Жихарев

Быстрые новости

Ни слова про одобрение резерва, роста тарифов, консолидацию и пр. Зато прибыль 125 млрд. Которая, как обычно нам ра…

twitter.com/i/web/status/1…

Связаться со мной

Условия использования информации. Нет никаких условий. Сайт функционирует в некоммерческом режиме и создан в информационных аналитических целях.